Ce site est la propriété de Quirites SAS, société d’investissement de la famille de Pascal Quiry, par ailleurs professeur de finance à HEC et co-auteur du Vernimmen depuis 1998, et opéré par lui. Quirites et ses actionnaires détiennent 0,47 % de MAB depuis 2020 dans une optique de long terme, sans acquisition ou cession récente.

Ce site a été créé pour contribuer à la transparence et à l’intégrité du marché de l’action MAB en partageant librement mes travaux et analyses sur cette valeur.

PRESENTATION DE MAB

Maison Antoine Baud est une foncière très bien gérée positionnée sur le secteur dynamique de la logistique et des locaux d’entreprises (83 % des actifs), et plus marginalement sur les bureaux (10 %) et commerces (7%).

MAB est présente dans les métropoles régionales françaises (Clermont-Ferrand, Lyon, Marseille, Lille, Orléans, Le Mans, Rennes, etc.) et en Île de France. MAB est gérée avec une faible rotation de ses actifs qui sont régulièrement accrus : 39 M€ d’investissements entre 2018 et 2023 pour 9 M€ de cessions (à comparer à des immobilisations brutes de 63 M€ fin 2017). Son souci constant est de répondre au mieux des besoins de ses clients tout en visant un haut niveau de retour des capitaux engagés.

MAB présente :

- une croissance de 9,7 % par an de son chiffre d’affaires entre 2018 et 2023 et une hausse de son résultat d’exploitation de 15,4 % par an sur la même période

- un taux de vacance inférieur à 5% depuis 2021 témoignant de la qualité des actifs

- un faible niveau d’endettement (dette /EBE de 1,7) grâce à la hausse constante des flux d’exploitation et le maintien d’une sélectivité forte sur ses projets d’investissement.

Voici 3 de ses actifs à Morangis (Île de France), Vitrolles (Bouches du Rhône) et Cébazat (Puy-de-Dôme) :

L’OFFRE DE RADIATION D’EURONEXT ACCESS

En décembre 2024, l’actionnaire majoritaire de MAB, Cogéval, a souhaité radier MAB du marché Euronext Access où l’entreprise est cotée depuis des décennies. Cette radiation est précédée d’une offre volontaire de rachat dont le prix a été fixé à 230 € par action.

Conformément aux règles d’Euronext, un expert indépendant, Paper Audit et Conseil, a été nommé qui a attesté équitable une offre à 230 €. Son rapport figure dans la note d’offre (à partir de la page 13) que voici :

Contrairement aux offres de retrait sur les marché Euronext et Euronext Growth, une radiation de la cotation de MAB sur Euronext Access n’entrainerait pas une expropriation des actionnaires à ce prix, mais la fin de la cotation boursière, l’action devenant alors non cotée, privant ainsi les actionnaires de pouvoir acheter ou vendre des actions MAB sur un marché doté de certaines règles.

L’offre sur MAB a été ouverte le 18 décembre 2024.

Le prix d’offre de 230 € valorise les bâtiments de MAB sur la base d’un prix moyen au m2 de 321 € alors que lorsque MAB a cédé une partie de son plus mauvais actif, à Echirolles (dans la banlieue sud de Grenoble), elle en a obtenu 400 €/m² … Pour un actif au rez-de-chaussée duquel des trafics en tout genre se déroulaient, avant que MAB ne réussisse à faire clore cet espace. Sur la base du d’offre, le rendement locatif brut des immeubles de MAB ressort à . . . 20,8% pour des actifs de logistique et des locaux d’activité principalement, dans les métropoles régionales françaises.

Chacun peut constater que ces niveaux de valorisation sont très en deçà des réalités du marché.

L’analyse du rapport de l’expert indépendant révèle 9 erreurs manifestes qui conduisent au prix manifestement sous-évalué de 230 € l’action. Ainsi :

- Contrairement aux usages professionnels les mieux établis, à la jurisprudence des tribunaux, et à la pratique constante des retraits de cote des sociétés foncières, ce rapport ne comprend aucune estimation immobilière de la valeur des 45 bâtiments de MAB, établies par comparaison avec des transactions récentes portant sur des biens similaires (prix au mètre carré). En découle un premier facteur de réduction de la valeur d’expertise.

- L’expert fait une erreur monumentale en écrivant que la valeur des capitaux propres serait égale au Résultat net x PER moins l’Endettement bancaire et financier net, alors que chacun sait qu’elle est égale à Résultat net x PER. Ce faisant, il compte deux fois l’endettement et réduit ainsi encore sa valeur d’expertise.

- L’expert invente un nouveau concept qui ne se trouve sous la plume d’aucun autre expert reconnu, la décote de non-SIIC, réduisant derechef sa valeur d’expertise.

- L’expert compare MAB à 24 foncières dont seulement 4 sont sur les mêmes métiers, réduisant une nouvelle fois sa valeur d’expertise.

- L’expert retient, contrairement à la pratique universelle, l’actif net comptable comme une méthode d’évaluation de MAB, alors même que cette dernière ne réévalue pas ses immeubles qui figurent à son bilan pour le coût historique amorti, réduisant toujours sa valeur d’expertise.

- L’expert n’a pas évalué les réserves foncières de MAB, ni les actifs temporairement sans locataire, réduisant encore sa valeur d’expertise.

- L’expert a jugé cohérent un plan d’affaires manifestement incohérent et l’a prolongé (le rendant donc encore plus incohérent), réduisant de plus fort sa valeur d’expertise. Ainsi dans ses projections MAB est supposé investir

- L’expert a retenu comme référence le cours de Bourse d’une entreprise cotée sur Euronext Access, dont l’action est très illiquide, sans aucun suivi par les analystes financiers, et avec un niveau minimum d’informations divulguées, continuant ainsi de réduire sa valeur d’expertise.

- L’expert a retenu le montant comptable et non la valeur de marché de la dette financière, contrairement à la pratique, ce qui est pourtant requis après une forte hausse des taux d’intérêt, réduisant une dernière fois sa valeur d’expertise.

Pour vous permettre d’en juger par vous-même, voici mon travail d’analyse du rapport de l’expert:

Par ailleurs, Accuracy a produit à ma demande une note critique et méthodologique des travaux de l’expert indépendant que voici :

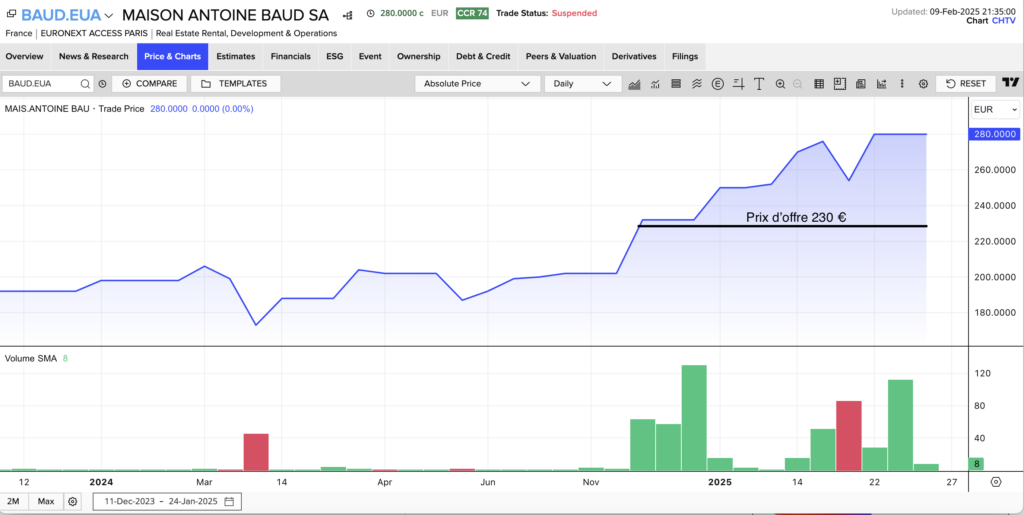

Pendant toute la durée de l’offre, le cours s’est systématiquement inscrit au-dessus du prix d’offre :

Et il a été échangé pendant l’offre 569 titres, c’est-à-dire plus que du 15 septembre 2020 à la veille de l’offre le 17 décembre 2024.

L’offre s’est terminée le 24 janvier 2025, et fait inouï en France depuis plus de 30 ans, AUCUN titre, aucun, n’a été apporté à cette offre à un prix massivement sous-évalué, comme l’atteste l’avis de résultat publié par Euronext :

Considérant que cette offre à prix massivement sous-évalué, avait pour conséquence de priver les actionnaires minoritaires de percevoir, s’ils le souhaitent, un prix correspondant à la valeur intrinsèque de leurs actions MAB, à l’occasion de la radiation de la cote, comme prévu par les règles d’Euronext, j’ai saisi avec mon avocat les autorités de marché le 22 janvier 2025.

Alors que Cogeval a demandé le 28 janvier 2025 la radiation de la cotation de l’action MAB du marché Euronext Access, conformément aux règles en ce domaine, Euronext a refusé d’accéder à cette demande qui aurait due être mise en œuvre le 30 janvier 2025. Depuis la fin de l’offre, le cours est suspendu en attente de la décision des autorités de marché qui mènent l’enquête.

Pour les aider dans leur mission, je publie ici mon travail d’évaluation de MAB. Ce travail comprend, en particulier, un ANR immobilier comme il en a toujours été produit pour TOUS les retraits de cote de sociétés foncières depuis au moins 2008, Y COMPRIS par l’expert Paper Audit et Conseil dans d’autres dossiers où il est intervenu. Cet Actif Net Réévalué (ANR) immobilier se fonde sur des comparaisons avec des transactions immobilières récentes portant sur des biens comparables à ceux de MAB, dont les caractéristiques sont librement disponibles sur internet (base DVF, explorateur de données de valeurs foncières).

Le détail des bâtiments de MAB et des transactions récentes identifiées à partir du site DVF, Demande de Valeur Foncière produit par la Direction Générale des Finances publiques :